07 Feb INVESTIRE RESPONSABILMENTE

Prepara un buon piano e poi seguilo

Lo scorso dicembre un cliente mi fece una richiesta molto specifica: voleva creassi un portafoglio con un rendimento alto ed era disposto anche a rischiare di perdere l’intero capitale investito, dato che si trattava di una porzione relativamente piccola del suo patrimonio. Gli scrissi una mail, il contenuto della quale è riportato in questo articolo. Al di là dei numeri, quello che vorrei trasmettere in queste righe è il processo che conduce alla creazione di portafogli , che passa attraverso la comprensione delle aspettative, dell’orizzonte temporale e dall’emotività dei miei clienti. Nel caso che leggerete si tratta di un portafoglio dinamico, ma il processo è sempre il medesimo, si tratta semplicemente di modificare i parametri per ottenere soluzioni più o meno “aggressive” o conservative. “Al lato opposto del rischio” ci sono portafogli che hanno oscillazioni quasi impercettibili, orizzonti temporali brevissimi e, di conseguenza, guadagni molto più contenuti. A tal proposito, dopo la mail troverete alcuni backtest di confronto che ho condotto proprio per mostrare come cambiano le cose se si modifica l’allocazione. Come dico sempre, il “far perdere denaro” ai miei clienti non è uno scenario che incorporo nelle mie previsioni: se si individuano correttamente gli input fin dal principio e si rispetta rigorosamente il piano concordato, le probabilità di avere successo sono dalla parte dell’investitore. Le persone perdono denaro sui mercati perché pensano ad un piano di azione e poi, per un motivo o per un altro, più o meno legittimo e ragionevole, non lo rispettano. Individuare un buon piano è importante, essere in grado di rispettarlo è fondamentale.

Buona lettura

Conosci te stesso ed il tuo portafoglio investimenti

“Ciao Manuel, ho fatto una serie di analisi che adesso ti vado a presentare. Una premessa è doverosa: quando si conducono backtest si osserva quello che è accaduto nel passato analizzando le serie storiche, e si parte dall’assunto di una certa ciclicità e ripetitività della storia: dalla notte dei tempi fino al momento in cui sto scrivendo, questo principio è inconfutabile, che si parli di storia sociale, politica o economica. Detto questo è fondamentale essere coscienti che i mercati finanziari sono “ambienti a bassa regolarità”, in cui gli eventi non si sviluppano in modo lineare: analisti, traders, economisti, filosofi, antropologi, maghi e fattucchiere cercano da sempre di imbrigliarli in modelli matematici e statistici più o meno complessi ed eleganti con lo scopo di prevederne gli esiti nel lungo e nel breve periodo; a mio modo di vedere affidarsi ciecamente ai modelli è miope almeno tanto quanto ignorarli. Il buonsenso è un presupposto fondamentale e sottovalutato, in qualsiasi ambito: ed è il buon senso prima di tutto a guidare i miei consigli di pianificazione. Buon senso nell’allocare i risparmi per conto mio significa:

-processi e strumenti semplici ed ”economici”

-diversificazione

-consapevolezza degli obbiettivi

-consapevolezza del tempo richiesto per raggiungere gli obbiettivi

-consapevolezza della propria tolleranza alla volatilità

Chiariti questi punti siamo pronti per investire. Le simulazioni che vado a presentare raccontano quello che è avvenuto nel passato, più precisamente dal 5 gennaio 1999; mettono il focus sugli scenari peggiori in modo tale da renderti cosciente di quello che potrebbe accadere. Dal 1999 a oggi il mondo ha attraversato una moltitudine di periodi estremamente complessi dal punto di vista economico. Per citarne alcuni, i più rilevanti:

– bolla dot-com (2000)

– grande crisi finanziaria (2008)

– shock inflattivo (2022)

Per questo ritengo che l’orizzonte di osservazione sia adeguatamente rappresentativo. Veniamo a noi, ecco i tuoi presupposti:

-orizzonte temporale > 10 anni

-rendimento target annuo >7%

-massima perdita sostenibile 100%

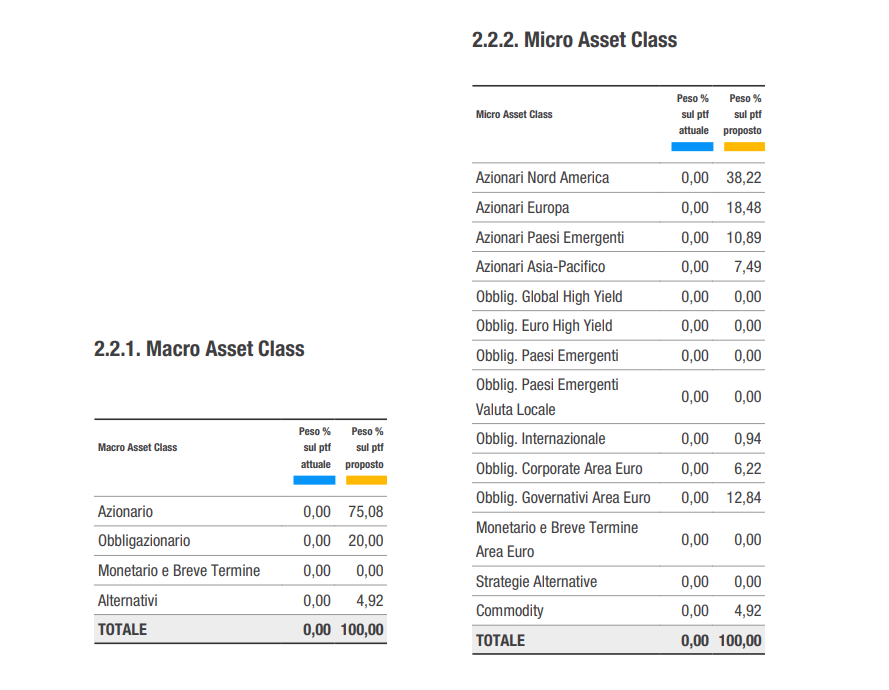

Iniziamo con il dire che la tolleranza alle perdite da te dichiarata risulta essere più un’ipotesi accademica che un reale scenario; un azzeramento dell’investimento si verificherebbe nel caso in cui un asteroide colpisse la terra e polverizzasse il nostro pianeta: questa affermazione appare forte ma dipende semplicemente dall’ ampissima diversificazione presente in un portafoglio come quello che ti andrò a presentare. Ad ogni modo un portafoglio 100% azionario globale sarebbe la risposta più immediata alla tua tolleranza alle perdite. Tuttavia ho formulato una proposta di portafoglio che cerca di massimizzare il rendimento contenendo il più possibile il rischio. Ecco innanzitutto l’allocazione

Partiamo dai rischi

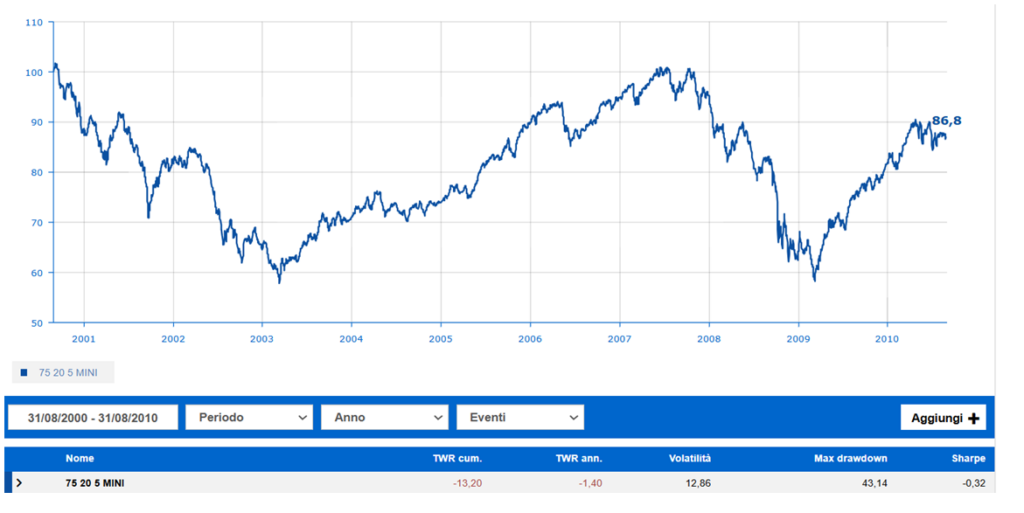

Conduciamo uno stress test del portafoglio, già netto mia parcella, guardando al decennio peggiore dal 1999 ad oggi. Il Max Drawdown del portafoglio è l’indicatore di rischio che preferisco, perché prepara l’investitore a scenari catastrofici: è la massima perdita osservata da un picco a un minimo di un portafoglio, prima che venga raggiunto un nuovo picco.

Da agosto 2000 al marzo 2003 le quotazioni sono scese del 44% fino a raggiungere il punto di minimo. Da quel momento ci sono voluti altri 5 anni (giugno 2007) per rivedere i valori di partenza (recovery period). Significa che un investitore sfortunato che fosse entrato ad agosto 2000 avrebbe visto il suo investimento scendere del 44% nei successivi 2 anni e 7 mesi, per poi risalire e tornare in parità dopo altri 5 anni e 3 mesi. Durata complessiva del ciclo: 7,83 anni. Passate le tempeste l’investitore si sarebbe messo comodo ad attendere i rendimenti… e quel punto sarebbe arrivata la crisi subprime… e giù ancora di un altro 44. Il decennio sarebbe stato chiuso con una performance complessiva del -13,20%. Per tornare in parità si sarebbe dovuto aspettare agosto 2012. Eccoti tutto il ciclo

Qui sotto ti confronto il portafoglio lordo parcella (per poterlo confrontare correttamente) nello stesso “drammatico” periodo con:

Msci US (azionario USA)

Msci World Net Return (azionario globale dei paesi sviluppati)

Possiamo convenire che il portafoglio sotto stress si sia comportato decisamente meglio di un portafoglio composto da sole azioni Americane o da sole azioni dei paesi sviluppati.

Ora veniamo al rendimento

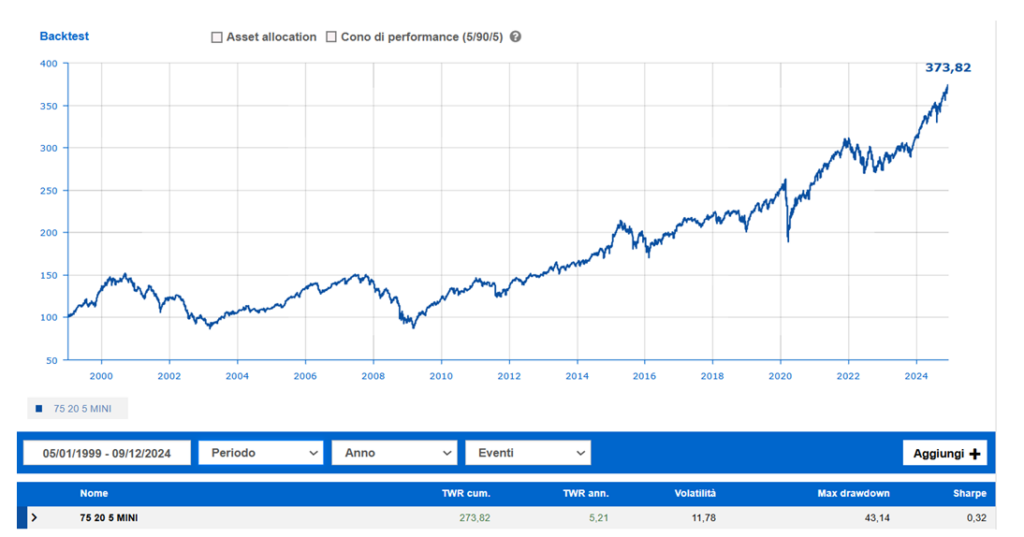

Per parlarti di rendimenti, a differenza di quello che ho fatto con il rischio, non ti presento la finestra decennale migliore, bensì il rendimento a 26 anni, più prudenziale e rappresentativo, che incorpora anni buoni e anni meno buoni. Dal 05/01/1999 al 09/12/2024 il rendimento NETTO PARCELLA del portafoglio è stato 273%. A questo applichiamo una fiscalità prudenziale del 26% (dico prudenziale perché nei fatti è minore, dato che il 20% del portafoglio è obbligazionario, e di questo 20% il 50% è obbligazionario governativo dei paesi sviluppati tassato al 12,5%). Il risultato è 202%. Il tasso netto annualizzato in capitalizzazione semplice lo otteniamo dividendo 202 per 26 anni, il risultato è 7,8%. Nell’immagine sopra, alla voce “performance annualizzata” trovi 5,21%, il dato è calcolato in capitalizzazione composta; quando parlo con i miei clienti mi piace usare “i conti della serva”, e i conti della serva sono in capitalizzazione semplice a mio modo di vedere. Eseguiamo un becktest di confronto anche in questo caso:

Questa immagine ci racconta di come il portafoglio sottoperformi i 2 indici a livello di rendimento, ma con una volatilità decisamente più contenuta. Per rendere confrontabile la bontà di 2 o più portafogli che presentano dati di rendimento e volatilità differenti ci si avvale di una serie di metriche, la più celebre ed utilizzata è l’indice di Sharpe (da William Sharpe, premio Nobel per l’economia insieme a Markowitz e Miller) che racconta SE E QUANTO il rischio assunto dall’investitore viene ripagato dal rendimento ottenuto: per farla breve più il valore è elevato meglio il rischio viene ripagato. Come puoi osservare il portafoglio è più efficiente dei 2 indici.

La storia non si ripete, ma fa rima

Finora abbiamo parlato del passato, ora cerchiamo di parlare del futuro attraverso una simulazione Monte Carlo. Come ben spiegato sul sito https://curvo.eu/backtest/it , bella e utile piattaforma aperta di analisi finanziaria, ovviamente nessuno può prevedere il futuro, per far fronte a questa incertezza, la cosa migliore che possiamo fare è generare una gamma di risultati plausibili per il portafoglio. In pratica generiamo diversi futuri per il portafoglio utilizzando le sue proprietà statistiche a partire dai dati storici; se ti piace la statistica ecco come funziona in dettaglio: il primo passo consiste nel calcolare la media e la deviazione standard dei rendimenti mensili del portafoglio. Poi generiamo una sequenza di rendimenti mensili campionando ripetutamente dalla distribuzione normale definita da questi due parametri. Infine, ripetiamo semplicemente questo processo 600 volte (in questo specifico caso), ottenendo molti scenari futuri possibili per il portafoglio. Le diverse linee del grafico corrispondono a percentili diversi:

- Grande (2σ): 97,7%

- Buono (σ): 84,1%

- Media: 50,0%

- Cattivo (-σ): 15,9%

- Molto male (-2σ): 2,3%

Non ho volutamente citato modelli di selezione di portafoglio perché voglio mantenere la discussione su un piano SEMPLICE. Detto questo, il portafoglio rispetta tutti i criteri di efficienza del classico modello di Markowitz, e anche del più evoluto modello di Black e Litterman, che utilizziamo in Fineco. Non ho parlato volutamente di “prodotti”, questo perché, come dico sempre, non utilizzo prodotti ma strumenti: e gli strumenti che utilizzo, ormai quasi esclusivamente ETF, hanno un minimo comun denominatore: sono efficienti, trasparenti ed economici. Le simulazioni si basano su ipotesi di “constant mix” il che significa che il portafoglio periodicamente va ribilanciato per mantenere i pesi iniziali delle varie asset classes. Spero che questa mail ti abbia fornito un quadro completo, ad ogni modo per tutte le tue domande sono, come sempre, a tua disposizione.”

Troppo stress? La soluzione ed il suo prezzo

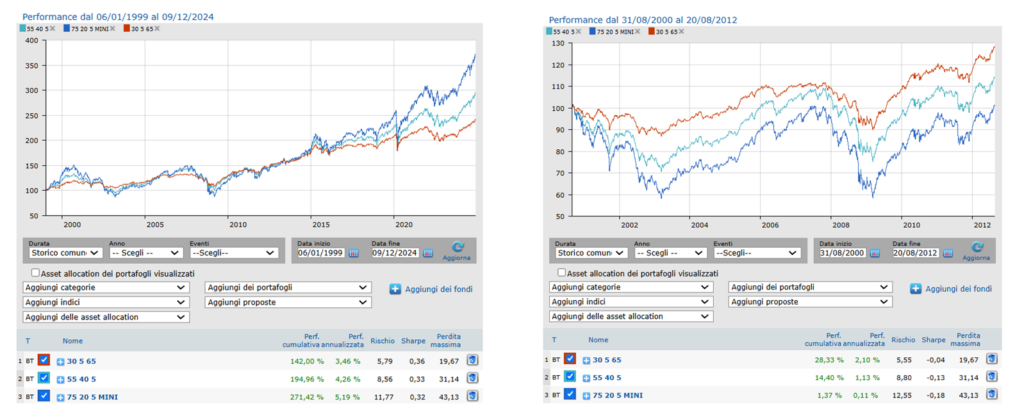

Come dicevo all’inizio di questo articolo, ho pensato fosse utile integrare il contenuto della mail con i backtest di altri portafogli che presentano allocazioni più conservative: uno composto da 55% azioni, 40% obbligazioni e 5% oro ed un altro composto da 30% azioni, 65% obbligazioni e 5% oro. Anche in questo caso, i conti che vedrete sono già netto parcella. Innanzitutto vediamo graficamente i 2 spaccati:

- tutto lo storico dal 99 ad oggi (06/01/1999 – 09/12/2024)

- il periodo più complesso (31/08/2000 – 20/08/2012)

Confrontati in questa maniera diventa molto chiaro che:

- più aumenta la percentuale di asset rischiosi in portafoglio e più aumenta la volatilità ed il max draw down

- più aumenta la percentuale di asset rischiosi in portafoglio e più aumenta il rendimento di lungo periodo

Niente è gratis. Ogni cosa ha un prezzo

Chiuderò questo “articolo” con le parole di uno dei miei autori preferiti, Morgan Housel.

Niente è gratis. Ogni cosa ha un prezzo, ma non tutti i prezzi sono scritti sull’etichetta. Ogni cosa ha un prezzo e spesso il segreto è semplicemente capire qual è il prezzo ed essere disposti a pagarlo. Il problema è che il prezzo di molte cose non è evidente finché non si sperimentano personalmente, quando il conto da pagare è già scaduto. (…) Lo S&P 500 è cresciuto di 119 volte nel cinquantennio terminato nel 2018. Bastava stare fermi e lasciare che l’interesse composto facesse crescere il gruzzolo, ma naturalmente gli investimenti di successo sembrano facili quando non siamo noi a farli. Conservate le azioni nel lungo periodo, vi sentirete dire, è un buon consiglio. Ma sapete quanto è difficile mantenere un approccio a lungo termine quando le azioni crollano? Come ogni altra cosa che valga la pena di fare, anche il successo negli investimenti ha un prezzo. Non in dollari e centesimi però. Il prezzo è la volatilità, la paura, il dubbio, l’incertezza e il rimpianto. (…) Se non ci rendiamo conto che l’investimento ha un prezzo, saremo forse indotti a tentare di ottenerlo gratis. Un’impresa che, come il furto nei negozi, raramente va a finire bene. Mettiamo che vogliate un’automobile nuova. Costa 30.000 dollari. Avete tre opzioni. 1. Pagare 30.000 dollari. 2. Trovarne una usata che costi meno. 3. Rubarla. In questo caso il 99% delle persone sa che deve evitare la terza opzione perché le conseguenze negative del furto di un’auto superano i vantaggi. Mettiamo invece che vogliate ottenere un rendimento annuo dell’11% per i prossimi 30 anni per poter andare in pensione in pace. È un risultato che si ottiene gratis? La vita non è mai così generosa. C’è un prezzo, un conto da pagare. (…) Al lordo dei dividendi il Dow Jones Industrial Average ha reso circa l’11% all’ anno tra il 1950 e il 2019 che è un ottimo risultato. Ma il prezzo del successo in quel periodo è stato terribilmente alto. (…) Come per la maggior parte dei prodotti maggiore è il rendimento e più alto è il prezzo. (…) Ora arriva la parte importante. Come nel caso dell’automobile avete varie possibilità di scelta. Potete pagare quel prezzo accettando la volatilità e gli stravolgimenti. Oppure potete trovare un titolo che sia gravato da meno incertezza e offra un rendimento più basso, l’equivalente di un’auto usata. Oppure potete azzardarvi con l’equivalente di un ladro d’auto. Tentare di ottenere il rendimento alto evitando la volatilità che lo accompagna. Molti investitori scelgono la terza opzione. Pur essendo benintenzionati e onesti si comportano come un ladro d’auto. Ideano trucchi e strategie per ottenere il rendimento senza pagare il prezzo. Entrano ed escono dal mercato. Tentano di vendere prima di una recessione e comprare prima del boom successivo. La maggior parte degli investitori con un minimo di esperienza sa che la volatilità è reale e diffusa. Molti fanno allora quello che sembra il logico passo successivo, cercare di evitarla. Ma le divinità del denaro non guardano con favore a chi cerca di conquistare un premio senza pagare il prezzo. Alcuni ladri d’auto la passano liscia, molti altri vengono catturati e puniti. Funziona così anche negli investimenti. (…) Il paradosso è che, cercando di non pagare il prezzo, gli investitori finiscono per pagarlo due volte. (…) La domanda è, perché così tante persone che sono disposte a pagare il prezzo delle auto, delle case, del cibo e delle vacanze, si sforzano così tanto di non pagare il prezzo di un buon rendimento sugli investimenti? La risposta è semplice. Il prezzo del successo negli investimenti non è immediatamente evidente. Non è un cartellino visibile e perciò, quando arriva il conto, non ci sembra una commissione da pagare per ottenere in cambio qualcosa di buono. Ci sembra una multa per aver fatto qualcosa di male. E se è vero che di solito la gente paga di buon grado le commissioni, le multe invece vanno evitate a tutti i costi. (…) La reazione naturale per chiunque veda calare la propria ricchezza e veda quel calo come una multa è quella di non voler prendere altre multe in futuro. Sembra banale, ma pensare alla volatilità del mercato come a una commissione anziché una multa è importante per sviluppare la mentalità giusta che ci permette di restare in gioco abbastanza a lungo perché gli investimenti volgano in nostro favore. (…)I biglietti per Disneyland costano 100 dollari, ma in cambio ottenete una splendida e indimenticabile giornata con i vostri figli. L’anno scorso più di 18 milioni di persone hanno pensato che valesse la pena di pagare quella commissione. Pochi hanno avuto l’impressione che i 100 dollari fossero una punizione o una multa. Il valore dello scambio insito in una commissione è evidente quando siamo consapevoli di pagarne una. Lo stesso vale per gli investimenti, dove la volatilità è quasi sempre una commissione, non una multa. I rendimenti del mercato non sono mai gratuiti e mai lo saranno. Esigono che paghiate un prezzo, come per qualsiasi altro prodotto. Non siete costretti a pagare questo prezzo, così come non siete costretti ad andare a Disneyland. Potete andare alla fiera paesana locale dove i biglietti costano 10 dollari, o restare a casa gratis, e forse vi divertirete lo stesso. Ma di solito otterrete ciò per cui avete pagato. È lo stesso con i mercati. La commissione di volatilità incertezza, il prezzo dei rendimenti, è il costo del biglietto d’ingresso per ottenere rendimenti maggiori rispetto alle alternative a basso costo come la liquidità e le obbligazioni. Il segreto è convincervi che valga la pena di pagare la commissione richiesta dal mercato. È l’unico modo per affrontare la volatilità e l’incertezza. Non solo accettarle, ma capire che vale la pena di pagarle. Non c’è garanzia che sarà così. A volte piove anche a Disneyland.

Ma se considerate il biglietto d’ingresso come una multa, non vi godrete mai la magia. Trovate il prezzo e poi pagatelo.”